クレジットカードが作れなくても審査に通る?

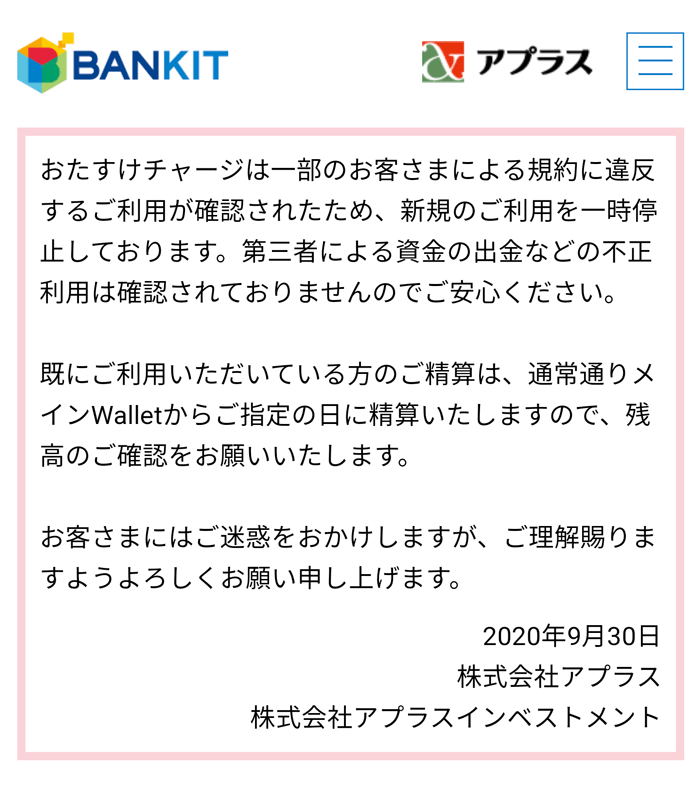

BANKITおたすけチャージは、2021年8月10日にリニューアルされました。

これに伴い一時的に停止されていた「おたすけチャージ」の新規受付も再開されています。

大きな変更点としては、おたすけチャージが減額されたのと、新たにおたすけチャージ+(プラス)が追加された点です。

今までとどのように変わったのか、どうやって申し込めばいいのか、また審査基準や利用条件などについても解説します。

おたすけチャージ VS おたすけチャージ+(プラス)

「おたすけチャージ」と「おたすけチャージ+」の違いは以下の通りです。

| おたすけチャージ | おたすけチャージ+(プラス) |

|---|---|

| 3000円、6000円 |

キャッシング:10万円 ショッピング:50万円 |

| 本人確認登録必要 | 本人確認登録必要 |

| 18歳以上 | 20歳以上 |

|

簡易審査 BANKITの各種入金や 決済の利用状況 |

金融審査 信用情報機関の参照 |

| 翌月末 | 翌月末、分割払い |

| 出金・送金不可 |

キャッシング:出金・送金可 ショッピング:出金・送金不可 |

| プリペイドカード決済 |

プリペイドカード決済 キャッシング |

|

電子マネーの 後払い決済的 |

クレジットカードや カードローンに近い |

おたすけチャージの審査の違い

審査の違いとしては、

「おたすけチャージ+」がCICなどの信用情報機関を参照するいわゆる金融審査があるのに対して、

「おたすけチャージ」は、BANKITの利用状況が審査対象

になります。

こうした審査基準の違いがあるのは、「おたすけチャージ+」が、実質的にはクレジットカードと同等な、分割払いやキャッシングサービスが付随する金融サービスなのに対して、「おたすけチャージ」はあくまで少額の後払い決済サービスという位置づけだからです。

そのため、「おたすけチャージ+」は、無職の人や過去に金融事故があった人は利用できません。

しかし、通常の「おたすけチャージ」は、ちゃんと本人確認さえ通って利用実績を作れば審査に通る可能性があります。

とは言え、この利用実績というのが結構曲者で、BANKITを使って支払いの実績が必要になるのですが、申込み後に否決・可決が下される審査ではなく、条件を満たした人にのみ「おたすけチャージ」の招待がくるという審査方法になっています。

明示的な申し込みが無いため、利用実績が足りてないのか、そもそも属性が悪くて与信で落とされているのか判断が付きづらく不便です。

おたすけチャージ利用限度額の違い

また、利用できる金額にも違いがあって、

「おたすけチャージ」の利用限度額が3,000円 or 6,000円なのに対して、「おたすけチャージ+」は、ショッピング枠として50万円まで利用可能です。

このことからも分かる通り、「おたすけチャージ+」は、クレジットカードやカードローンなどと同様の金融サービスであって、それなりに厳密な審査が求められます。

ちなみに、「おたすけチャージ」の初期状態では3,000円のみ利用可能です。

3,000円の枠を使って返済してを繰り返すことで6,000円枠が使えるようになります。

BANKITリニューアルの変更点は?

BANKITリニューアル後の変更点をまとめます。

おたすけチャージの利用限度額が縮小された

新しい「おたすけチャージ」の利用限度額は、3,000円もしくは、6,000円が上限です。

以前のおたすけチャージは、10,000円もしくは、30,000円の利用が可能だったので、それから比較すると大幅な減少となります。

恐らく、審査が簡易的なのをいいことに、無計画に利用して踏み倒す人が多かったため、今回の変更になったものと思われます。

おたすけチャージ+(プラス)が追加された

以前は、「おたすけチャージ」のみでしたが、「おたすけチャージ+(プラス)」が追加されました。

「おたすけチャージ+」は、利用限度額は50万円と大きいですが、信用情報機関を参照するいわゆる金融審査が必要なため、無職の人や過去に金融事故があった人は利用できません。

「おたすけチャージ+」は、「おたすけチャージ」の上位版という位置づけというよりは、別口のクレジットカードサービスと考えておいた方がいいでしょう。

おたすけチャージ審査と申込みの条件が変わった

「おたすけチャージ」の審査は、BANKITの利用実績に左右されるようになりました。

また、「おたすけチャージ」の明示的な申込み手続きというのは無くて、本人確認を経てBANKITアプリを使い続けることで、自動的に審査の対象となり、おたすけチャージが利用できるようになる招待制になっています。

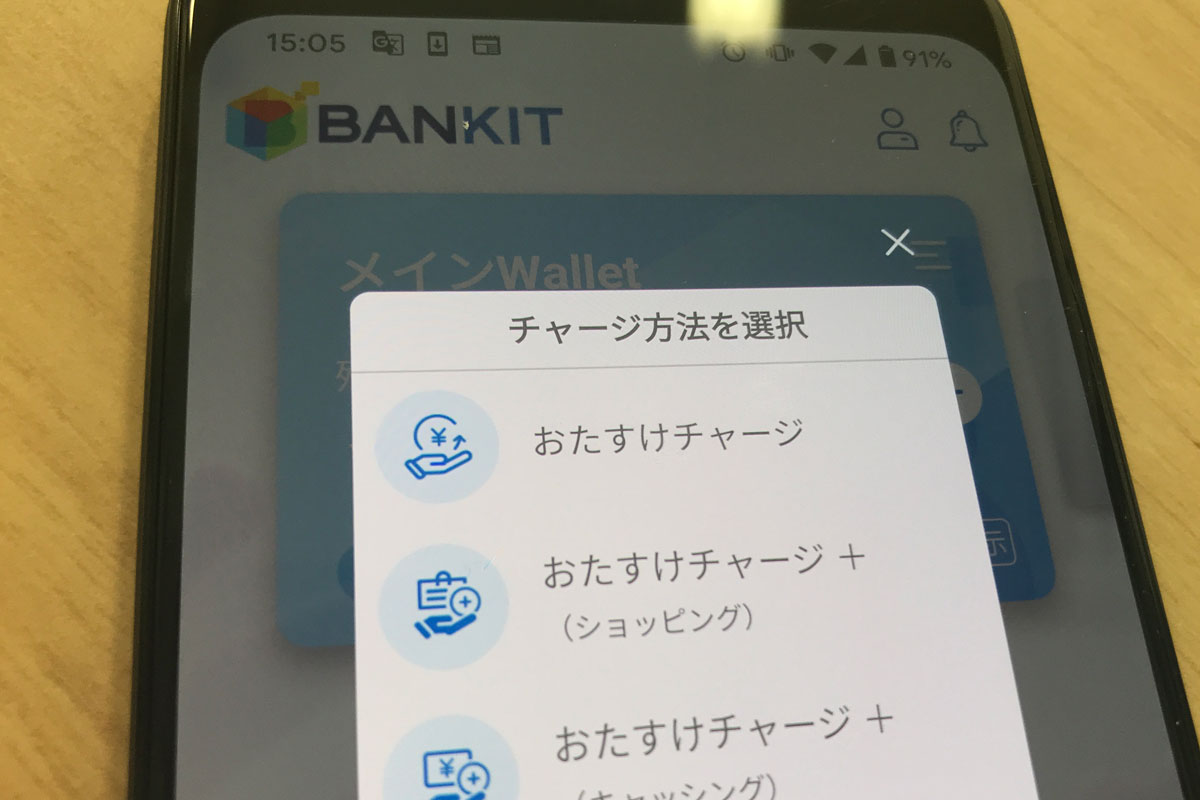

BANKITおたすけチャージの利用方法

「おたすけチャージ」はBANKITの後払いチャージ機能です。

利用できる金額は初回は3,000円からで、BANKITの利用状況によって6,000円までアップすることができます。

おたすけチャージの利用には審査があります。

利用に必要なのは、

本人確認+BANKITの利用実績

です。

申し込みには、電話番号と本人確認書類(免許証、保険証など)が必要で、アプリで身分証を読み込む方式(LIQUID eKYC)で本人確認をします。

同じような後払い方式のアプリとしてはバンドルカードの「ポチッとチャージ」がありますが、BANKITでは本人確認書類が必要な点です。

利用実績は、BANKITへ現金でチャージして支払いに使うことで実績をつくることができます。

一点、注意点として、「おたすけチャージは、申込み制ではなく招待制」という点です。

申し込みをして否決・可決という審査ではなく、BANKITを使っていると向こうからお助けチャージを使えるようにしてくれるという流れです。

「おたすけチャージ」の申し込みから利用までの流れをざっくりいうと、以下の通りです。

- BANKITのアプリをインストール

- 本人確認手続き

- 身分証の確認の完了

- 入金してBANKITアプリを継続的に使う

- おたすけチャージの招待

- おたすけチャージの開放

本人確認には3日〜5日ほどかかります。

返済期限は末締めの翌月末払いです。

おたすけチャージに金利はありませんが、返済時に300円の利用手数料がかかります。

返済(精算)はチャージ残高からの引き落としのみなので、予め期限までに「おたすけチャージの金額3,000円」+「手数料300円」=合計3,300円を残高にチャージしておく必要があります。

登録後はお礼状が届く

BANKITの登録後お礼状が届きます。

登録した住所宛に簡易書留で送られてくるのですが、お礼状という名目になってはいますが、受け取ることで住所確認する目的で送られています。

「おたすけチャージ」の審査にも影響を与えますので、ちゃんと受け取るようにしましょう。

限度額を6,000円に引き上げるには

「おたすけチャージ」の初期状態では枠は3,000円ですが、おたすけチャージを使って期日までにちゃんと返済していれば信用が上がって限度額が6,000円にアップします。

限度額を即座にアップさせるには、限度額3,000円の状態で、

おたすけチャージを利用 → すぐに返済

を数回繰り返すと、限度額を上げてもらえます。

おたすけチャージの枠の引きあげの条件はいくつかあるようですが、その一つが

「おたすけチャージを遅延なくを3回返済すること」

であるようです。

この条件はいつ変わるかわからないので、やる場合は自己責任でお願いします。

まとめ

BANKITのリニューアル前と以後ではおたすけチャージのサービス内容はだいぶ変わってしまいました。

限度額が10,000円から3,000円に減ったこともありますが、利用条件として、本人確認に加え、BANKITの利用実績が必要になった点が大きいです。

しかも、申込みで審査するのではなく、向こうからくる招待制のため、どこまで利用すればいいのかも分かりづらいし、そもそも利用実績以外の与信審査で落とされているのかも知るすべがありません。

そうした点からも、その他のあと払い決済サービス(バンドルやペイディ)とくらべると手軽さという点では見劣りすると言わざるをえません。

また、追加で加わった「おたすけチャージ+」についても、実質的にはアプラスのクレジットカードサービスと同様なので、目新しさにかけます。

結論としては、BANKITのあと払いサービスは

「おたすけチャージ」を使うなら、先にバンドルやペイディを使った方がいいし、

「おたすけチャージ+」を使うなら、普通にクレジットカード作るのと一緒だし、

で如何にも中途半端さが拭えないといった印象です。

後払いアプリを現金化するには?

Paidy、VANDLEカードやKyashなどの決済アプリには後払い機能がついていて、この後払い枠を現金化させてお金の工面に使うことが可能です。

後払いアプリの現金化は通常、商品を買ったり売ったりして面倒ですが、現金化サービスを使えば、その手の面倒な手間をかけずに現金化が可能です。

後払いアプリ以外にも、dカードプリペイド、auPAYプリペイド、ソフトバンクカードなどで携帯キャリア決済の現金化も可能です。

申込みには、対応可能な後払いアプリの他、身分証明書が必要です。即日現金化可能で、はじめての人でも30分〜1時間ほどで振り込まれます。