借入が年収の1/3を超えているとクレジットカードも総量規制によって使えなくなるのでしょうか?

カードローンやキャッシングを使っていると年収によって上限額が決められます。

年収の1/3を超える額を借入できないようにするのが総量規制です。

しかし、クレジットカードのショッピング枠は総量規制の対象外です。

クレジットカードと総量規制の関係と、ショッピング枠でキャッシングする方法について解説します。

借入は年収の3分の1まで

総量規制とは、年収の3分の1までしか借入ができない規制の事です。

2010年の改正貸金業法施行により、総量規制が敷かれました。

それまでは年収の3分の1という制限は無かった為、派遣社員やアルバイトといった低収入の人でも数百万の借金をする事ができていました。

例えば年収300万円の人であれば、100万円までしかお金が借りられないという事です。

これは1か所からの借入金額ではなく、総額になります。

3社からお金を借りているなら、その3社の借入合計が100万円に達してしまったら年収300万円の人はもう借金ができなくなります。

総量規制は多重債務・借金地獄の悪化を防ぐべく敷かれたルールなのですが、これまで自転車操業をしていた人にはいきなりキャッシングが一切できなくなる事で、お金が回らなくなるという悲劇を生みました。

借金が多いと審査に通らない理由

金融機関同士は、第三者機関である信用情報機関を通して借金をしている人の情報を共有しています。

新規の借入申込があれば必ず審査が行われるのですが、その時に信用情報機関のデータを紹介して借入状況をチェックします。

もし金融ブラックの人はすぐに金融機関にその事実を知られて、融資を受ける事ができません。

他の金融機関で借りた借金の額も信用情報の照会で分かるようになっているので、借金が多ければ借入審査に通りません。

審査は新規借入申込時以外にも、クレジットカードの発行時にも行われます。

また、更新時に抜き打ちで行っている金融機関もあります。

クレジットカードは総量規制の対象外?

では、年収の1/3を超えたら総量規制でクレジットカードも使えなくなってしまうのでしょうか。

いいえ、実はクレジットカードのショッピング枠は総量規制の対象外です。

例えば年収が300万円だったとして、すでに100万円のカードローンを利用していたとします。

この場合、カードローンでこれ以上の借入はできません。

審査で落とされてしまいます。

しかし、クレジットカードのショッピング枠は別です。

クレジットカードに30万円分のショッピング枠があれば、引き続きその枠を使って買い物をすることができます。

ただしこれはあくまで、ショッピング枠の話です。

クレジットカードには、キャッシング枠がついているものもありますが、キャッシング枠は総量規制の対象なので、先ほど上げた

条件では利用出来なくなります。

年収の1/3を超えていても現金を都合する

借金地獄が悪化しないように敷かれている総量規制ですが、借金のはずのショッピング枠は総量規制の対象外です。

クレジットカードが日用品の購入など広く使われていることから、使えなくなると日常生活に支障が出るため、規制の対象から外されています。

しかし、あくまでショッピング枠の話ですので、使える用途は買い物に限られます。

「それでも現金が欲しい」ということで考えられた方法として、「ショッピング枠の現金化」があります。

本来買い物のみで使えるはずのクレジットカードのショッピング枠を現金に変える(キャッシングする)方法です。

やり方は、現金化業者に依頼することで、クレジットカードを現金化して振り込んでもらう方法が一般的です。

業者を利用すると、手数料がかかるというデメリットはありますが、その分面倒な手続きがなく、即日でお金を都合することができます。

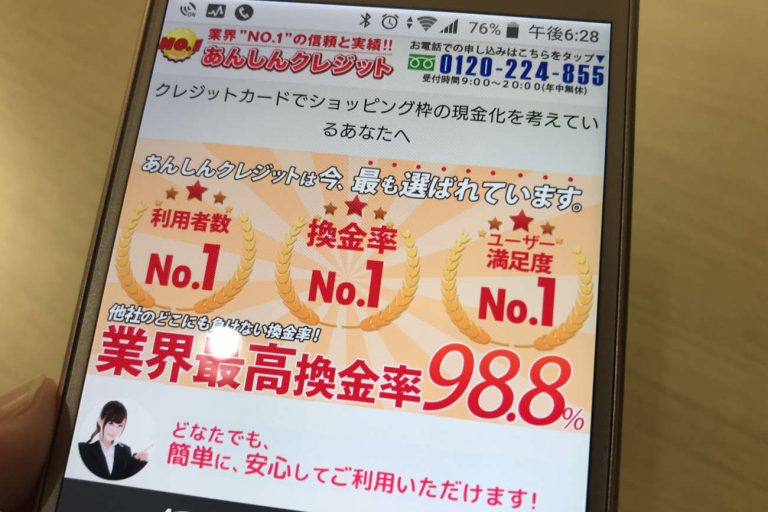

あんしんクレジット

あんしんクレジットは、換金率も良くて手続きも迅速な老舗現金化業者さんです。

営業時間9時〜20時。手続きが終われば夜間でも即日振り込み可能です。

年中無休なので土日祝日も振り込み対応してもらえます。

キャッシング利用が多い人こそ現金化利用は便利

クレジットカードのキャッシング枠は多少少な目に設定されています。

すぐに利用可能枠がいっぱいになってしまってキャッシングが借りられず、消費者金融からも数社借りてしまうとあっという間に総量規制に引っかかってしまいます。

その状態だとお金を借りたくて消費者金融に申し込んでも、審査に落ちてしまうでしょう。

でもショッピング枠さえ残っていれば、たとえ総量規制いっぱいに借入があってもショッピング枠の現金化は可能です

ショッピング枠の現金化ってやっても大丈夫?

クレジットカードのショッピング枠の現金化は違法ではないものの、カード会社の利用規約に違反する行為です。

クレジットカード会社もこうした現金化行為をしないように呼びかけています。

また、カード会社の利用規約には、現金化目的での利用を禁止する旨記載があって、もし違反する場合は、カードの利用を停止するとされています。

特に金券類を使って自分でショッピング枠を現金化をすると、カード会社に現金化目的での利用を疑われることがありますのでご注意ください。

カードでお金を作るには?

クレジットカードを持っているなら、現金化サイトを利用してお金を作ることができます。

手続きはスマホからの申込で、30分程度で入金してもらえて現金化できます。

申込み条件はクレジットカードなどの各種対応カードを所有していることのみ。審査で落とされる心配はありません。

最近では、クレカがない人でも、後払い系バーチャルカード(ペイディ、バンドルカードなど)や、携帯系プリカ(auPAYプリペイドなど)が使える業者も増えています。

以下におすすめの現金化サイトご紹介しておきます。