この行為は違法性はあるのでしょうか?

キャリア決済(ケータイ払い)とは、買い物の支払いを「携帯通話料と一緒にして支払うことができる」決済サービスです。

ドコモ、ソフトバンク、auの3キャリアどこでも使えますが、それぞれ携帯会社によって呼び方が違っています。

docomo → ドコモ払い

softbank → ソフトバンクまとめて支払い

au → かんたん決済

呼び名は違えどサービスの内容は一緒で、これらを総称してキャリア決済と呼んでいます。

キャリア決済の特徴は、クレジットカードと同じように一時的に支払い代金を携帯会社が立て替えてくれて、翌月の携帯の支払いの時に合算して支払う仕組です。

つまり、「今お金がなくても来月には支払える」という状況であれば、買い物をすることが可能です。

利用限度額は、人によって違いますが月に5万円~10万円くらい使えます。

さて、この決済方法は、通常であれば買い物での支払いを想定しているのですが、買い物ではなく現金としてほしいと考える人がいるかもしれませんよね。

この行為をケータイ払い(キャリア決済)の現金化というのですが、なにやら怪しい行為のような気もします。

違法性はないのでしょうか。

もしこの行為をした場合どのようなリスクがあるのかなどを調べてみました。

キャリア決済の現金化の仕組みと違法性

キャリア決済を現金化する方法はいくつかあるのですが、基本的に仕組みはほとんど変わりありません。

要するに換金性の高い商品を購入して、買い取ってもらって現金にする

という方法です。

この行為の違法性についてですが、結論から言うと違法性は無いと考えられています。

例えばあなたがゲームソフトを購入したとします。

すぐにクリアしたか、もしくは気に入らなかったので近くの中古ショップやネットオークションで売却したとします。

そして売却の代金として購入額よりは少ないですがお金を受け取ったとします。

この行為に違法性が無いことは明白です。

そして、仮に購入方法が現金であっても、クレジットカードであっても、キャリア決済であっても同じことと解釈されます。

これを違法とするには世の中の買取ビジネスの多くを違法とすることになってしまいます。

このような観点からキャリア決済の現金化は違法性が無いと考えられています。

業者を通す場合の違法性

業者を通す場合も、基本的には同じやり方を通るので考え方は同じです。

しかし、かつてクレジットカードで同じようなサービスを提供していた業者が逮捕されたことがありました。

2011年8月、警視庁生活経済課はショッピング枠を悪用し闇金融の営業をしていたとして、東京都台東区上野の貴金属販売会社の代表者を逮捕した。

この時の容疑は出資法違反となっています。

この業者の行ったサービスが金融サービスの一種として解釈されて違法性が疑われたということです。

金融サービス(お金の融資)と考えると利息制限法や、貸付条件など様々な法律が絡んできてそのうちの何かに抵触すると違法ということになります。

このケースでは、そこを突かれて逮捕されたということです。

逮捕される可能性は?

この例をとらえると可能性がゼロではないようです。

しかしこの一件について以降の調査では、はじめは買取サービスの体裁をとっていたけど、後から管理がずさんになってお金のやり取りだけを行うようになってきていたということが言われています。

これ以降も出資法違反の容疑で逮捕された業者があるのですが、やはりこちらも買取で商品の受け渡しの実態が無かったということです。

ただし、これらの事件は「業者に対するもの」で、利用者が逮捕されるということは今のところ一度も無いようです。

また、現時点でちゃんとした方法で営業している分には問題ないのですが、今後法整備が進んで違法になる可能性はあります。

規約違反にはなる可能性は高い

違法性は無いと言いましたが、キャリア決済のサービスとしての利用規約はまた別です。

キャリア決済の利用規約では、換金目的の利用を禁止しています。

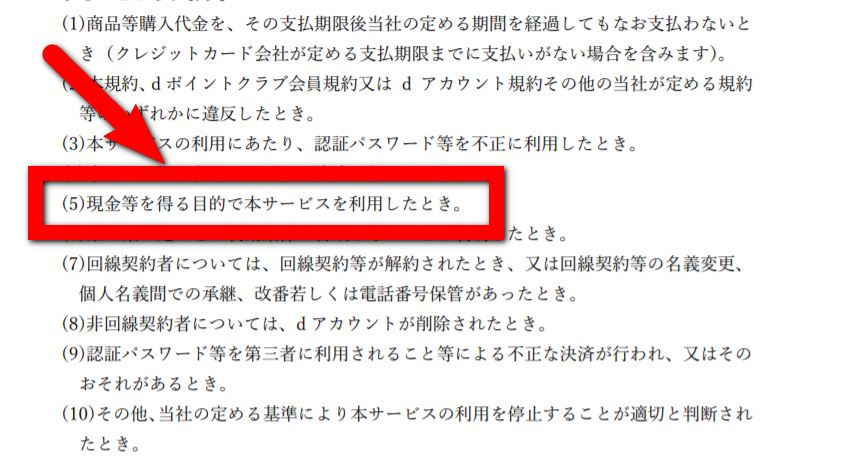

ドコモ払い

1.当社は、次の各号に該当する場合、事前にお客さまに通知又は周知することなく、本サー

ビスの全部又は一部の提供を一時的に中断することができるものとします。

中略

(5)現金等を得る目的で本サービスを利用したとき。

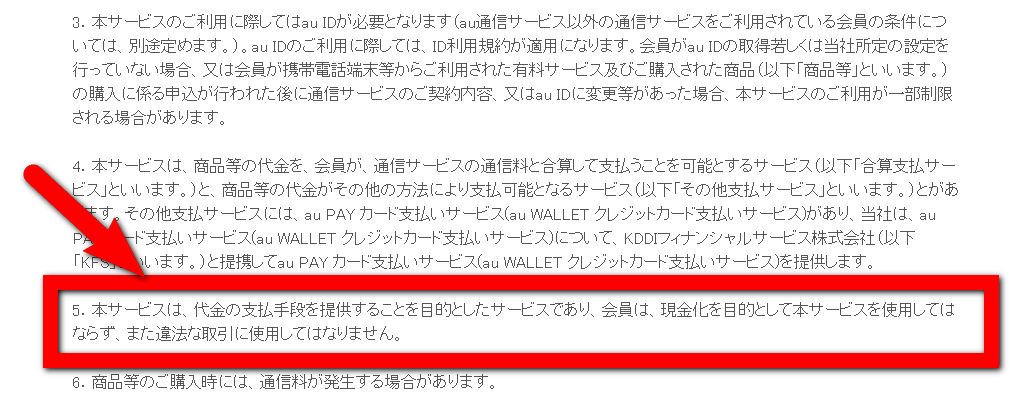

auかんたん決済

5.本サービスは、代金の支払手段を提供することを目的としたサービスであり、会員は、現金化を目的として本サービスを使用してはならず、また違法な取引に使用してはなりません。

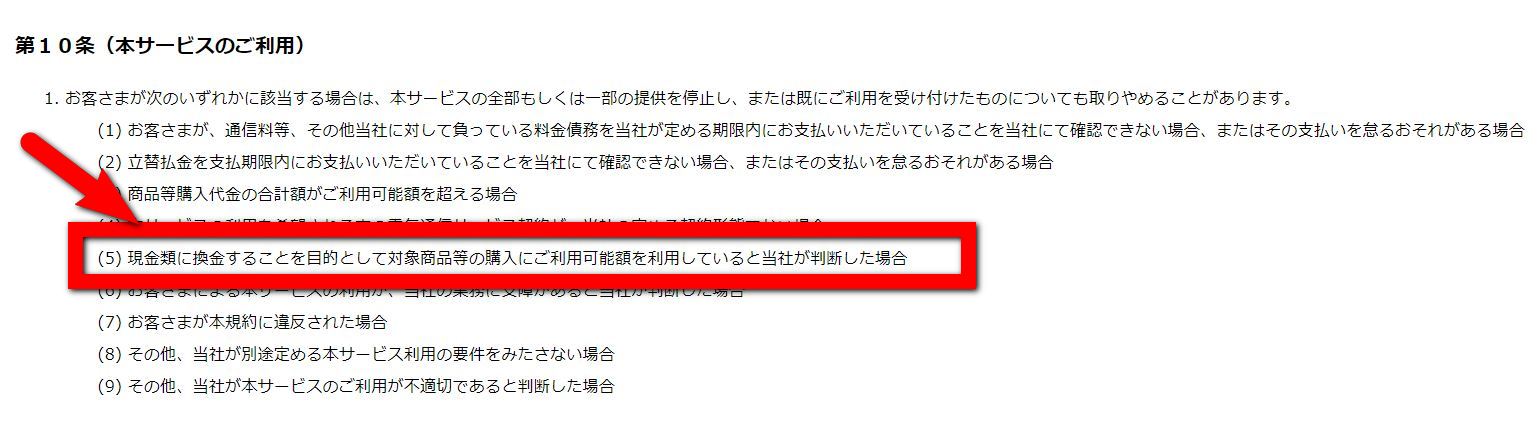

ソフトバンクまとめて支払い

> 第10条(本サービスのご利用)

1.お客さまが次のいずれかに該当する場合は、本サービスの全部もしくは一部の提供を停止し、または既にご利用を受け付けたものについても取りやめることがあります。

(5)現金類に換金することを目的として対象商品等の購入にご利用可能額を利用していると当社が判断した場合

つまり初めから換金するつもりで商品を購入することは、利用規約違反となりますので、各携帯会社の利用規約違反となります。

規約違反になるとどうなる

以下のような処罰が考えられます。

- キャリア決済の利用制限(キャリア決済枠が減額される)

- キャリア決済の利用停止(キャリア決済枠が使えなくなる)

- 携帯電話の強制解約(携帯電話が解約される)

- 携帯会社のブラックに載る

規約違反になると、まずキャリア決済が利用できなくなります。

そして、場合によっては支払い額を全額一括で支払うことを求められる場合もあります。

しかし、実際には「購入が現金化目的であったかどうか」は本人が自白でもしない限り証明のしようがありません。

大抵の場合支払いが滞って明るみにでるというパターンがほとんどで、支払いができる目処さえあれば問題にはならないようです。

キャリア決済を踏み倒すとどうなるの?

キャリア決済を利用して、返済が滞った場合「振込通知書」のハガキが送られてきます。

この時遅延していた分の遅延延滞金(年利14.5%)が合わせて請求されることになります。

それでも支払わない場合は、「利用停止書」が届き、利用停止から1か月後に強制的に解約となります。

ここで終わればいいのですが、この続きもあります。

強制解約後に督促状が送られてきて、そこから債権が裁判所に移ります。

そこから3か月以内に裁判所からの通知が届くのですが、これを放置すると最終的には差し押さえが行われます。

流れをまとめると上記の通りです。

携帯料金も融資サービスと同様に支払いが滞れば、法的手続きにより回収の執行がされるので、無視してそのまま逃げるというのは難しいでしょう。

カードでお金を作るには?

クレジットカードを持っているなら、現金化サイトを利用してお金を作ることができます。

手続きはスマホからの申込で、30分程度で入金してもらえて現金化できます。

申込み条件はクレジットカードなどの各種対応カードを所有していることのみ。審査で落とされる心配はありません。

最近では、クレカがない人でも、後払い系バーチャルカード(ペイディ、バンドルカードなど)や、携帯系プリカ(auPAYプリペイドなど)が使える業者も増えています。

以下におすすめの現金化サイトご紹介しておきます。