増枠することはできますか?

クレジットカードを使っているとついリボ払いを使い過ぎてしまうことがありますよね。

リボ払いの利用可能枠は、ショッピング枠の一部として決められていて、この枠一杯までリボ払いを使うと、それ以上リボ払いが出来なくなります。

この状態のことを通称リボ天と言ったりします。

さて、クレジットカードには増枠という仕組みがあります。

文字通りショッピング枠やリボ枠を増枠することですが、枠を使い切ってしまったけどもっと使いたいという時にも増枠はできるのでしょうか。

増枠を申請するには

ショッピングもキャッシングも、利用可能枠以上に利用することはできません。

しかし増枠が認められれば、これまで以上に利用ができるかもしれません。

増枠の申請は、電話だけではなくクレジットカードのサイトからも受付ができます。

一時増枠を申請してみる

通常の増枠ではなく、一時的に利用可能枠を拡大する方法です。

例えば海外旅行など、ショッピングで多額の金額を使うことがあります。

そんな時はクレジットカード会社に申請し、海外旅行に行くタイミングで一時的にショッピング枠を増枠してもらえることもあります。

ただし一時増枠は緊急性のある時のみに限ります。

海外旅行や入院、引越し、冠婚葬祭などといった理由が挙げられますが、どの理由を使うかは自分次第です。

そして有効期限内に全額返済しなくてはいけないというルールもあるので、返済の見込みがない人は利用しない方が無難です。

増枠申請してどのくらいで増枠される?

増額申請をした場合、審査に1週間程度かかります。

これはどこのクレジットカード会社でもだいたい同じです。

一時増枠に関しては、即時に増枠してもらえる場合とやはり再度審査が必要になる場合とありますので、ご利用のクレジットカード会社に確認してください。

増枠申請したらカード利用停止に!?

通常の増枠も、一時的な増枠も申込があれば審査があります。

審査されれば、クレジットカードの利用状況が改めて精査されることになるだけでなく、他での借入状況にチェックが入る場合もあります。

具体的には以下のような点が審査されます。

・金融事故や延滞情報

・多重債務

・キャッシング枠が一杯

・クレジットカードの返済の遅延

・リボ残高が一杯

審査状況によっては、増枠が出来ないだけではなく、利用可能枠が引き下げられてしまう恐れがあり、最悪の場合、カード自体の利用が停止される場合もあります。

・増枠を断られる

・利用枠が引きせげられる

・カード利用停止

増枠が断られるだけならまだしも、なぜ利用枠が引き下げられたり、カードの利用が停止されたりするのでしょうか。

これは、増枠をすること自体が、資金繰りに窮しているとの評価に繋がって、属性が下げられてしまったと考えられています。

また、一度増枠申込をして却下されると半年間は申し込みできません。

増枠ができなかっただけなら、まだチャンスはあります。

半年空けて再度申込にチャレンジしてみましょう。

リボ天って何?増枠ができないかも

リボ天とは、クレジットカードのリボルビング利用枠をいっぱいに使っている状態のことです。

リボルビング天井からきています。

リボ天状態の人は、慢性的にかなり金銭的に圧迫していると判断されます。

そのため増枠の申込をしても審査に通る可能性が低いのです。

利用可能枠の拡大を狙っているなら、常に返済方法も一括や分割を利用するようにしましょう。

そして多少利用可能枠に余裕を持たせておいてから申請するのがコツです。

増枠したことないなら試してみる価値あり!

これまで一度も増枠したことがなく、健全に使っている人は、意外とあっさり利用可能枠がアップすることがあります。

ショッピング枠だけではなくキャッシング枠もアップすれば何かと役立ちますね。

また、ショッピング枠は総量規制にかからないので、キャッシング枠より比較的に増枠が可能です。

ショッピング枠を増枠してもらえば、今の状態より多くカード現金化ができてピンチを乗り越えることができますね。

増枠されやすいカードの使い方がある

増枠って簡単にできると思っていませんか。

カード会社に増枠申請しても増枠してもらえない可能性もあるのです。

増枠したいなら、日々のクレジットカードの使い方が非常に大事になってきます。

増枠申請後、カード会社は審査します。

審査で重要な点は、返済の期限を守って延滞しないこと。

それは当たり前のことですが・・

もう一つ大切なことがあります。

毎月利用があることです。

といっても、ただショッピングを繰り返せばいいということでもありません。

利用限度額が30万円の場合、毎月30万円をショッピングに使うのではなく、毎月半分の15万円くらいを公共料金や食費など生活していく上で必要なお金を引き落としによって使ったほうが、利用してくれているのだなと途上与信で増枠されやすい傾向があります。

半分の15万円というところにも理由があります。

当月15万円、翌月も15万円、すると当月の15万円の引き落としを翌月行うまで自然といっぱいになっています。

買い物や旅行で使いたくても使えません。

こういう状態が一番増枠されやすいのです。

ショッピング枠の増枠はカード会社もリスクを背負いますから、審査時に普段どんなカードの使い方をしているのかをよくチェックします。

カード入会時に収入などの情報をカード会社に渡していますから、その辺りも確認しながら、ここまでなら枠を出してもいいだろうと慎重に判断しています。

増枠に大切なことは、利用限度額を一杯使うことと、支払いが滞ってないことです。

そして、それを守っていれば自然と増枠されやすいクレジットカードがあります。

OMCカード、三井住友VISAカード、セゾンカード、ジャックス(漢方スタイルカード、リーダーズカード、エクストリームカード)、ニコスカード、楽天カードです。

増枠された場合は、ハガキなどで通知がくるか明細書に記載されますので確認してみてください。。

増枠したい方は、是非実践してみてください。

増枠申請はしなくても増額される

増枠申請時に気を付けたいことがあります。

増枠申請をすると入会時と同等の審査を受けてしまいます。この時に増枠の審査に落ちてしまい、カードも利用停止になってしまうケースも珍しくありません。

基本的に増枠は利用者がするものではなく、カード会社のほうからしてくるのです。

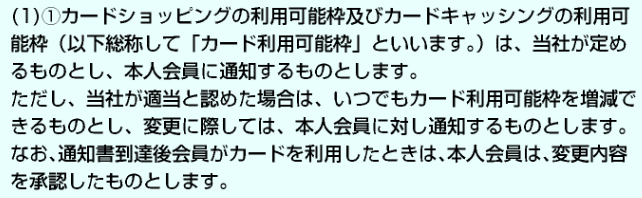

カード会社の増枠に関する規約の一例です。

このように、自然と増枠になることもありますから、普段のカードの使い方が一番大切になってくるのです。

それから、カード会社から利用限度額が30万円以下で発行されている方は、そもそもカード会社にあまり信用されていないかもしれません。

顧客数は増やしたいけど、このお客様は怖いから最低の枠でとりあえず発行しておこうというカード会社の判断なのです。

そういったお客様は増枠可能なお客様対象外になっていることが多いのです。

ということから、ギリギリ審査を通過しているので増枠申請などしたら、再度利用そのものを審査されて、やっぱりこのお客様はやめておこうとのキッカケ作りにされてしまいます。

増枠するためには、カード会社から信用されること!これが大切です。

きちんと毎月利用して、延滞せず支払いをすること。

そうしていれば、カードによっては自然に増枠されたり、キャンペーンなどで自動で増枠されることもあるので、利用の仕方を考えてみてくださいね。

カードでお金を作るには?

クレジットカードを持っているなら、現金化サイトを利用してお金を作ることができます。

手続きはスマホからの申込で、30分程度で入金してもらえて現金化できます。

申込み条件はクレジットカードなどの各種対応カードを所有していることのみ。審査で落とされる心配はありません。

最近では、クレカがない人でも、後払い系バーチャルカード(ペイディ、バンドルカードなど)や、携帯系プリカ(auPAYプリペイドなど)が使える業者も増えています。

以下におすすめの現金化サイトご紹介しておきます。