クレジットカード現金化を利用したら必ず返済があります。

自分で現金化する場合と同じく、現金化業者を利用した場合も同様にカード会社へ返済をしていくことになります。

この場合、現金化業者への返済は一切ありません。

クレジットカードで買物をした時と同じで、翌月にカード会社から請求がきて支払いをします。

ここでは

- 現金化後の流れや手続きについて

- 返済方法や返済日について

- 返済ができない場合はどうなってしまうのか

などを解説します。

クレジットカード現金化後の流れ

カード現金化は「自分でやっても」、「業者を使っても」返済先はカード会社だけです。

カードのショッピング枠を使っているため、通常のショッピング同様決められた日に決められた方法で支払います。

口座引き落としになるのが一般的です。

一括で返済できるなら翌支払日に一括で引き落としされますが、買い物などで通常のショッピング枠を使ったときと同じく分割やリボを選んで支払うこともできます。

決済を選択する際には自分に合った支払い方法が選べますが、決済時は一括しか選べないこともあります。

後日カード会社に連絡をすれば分割やリボに切り替えられます。カード会社ごとに分割やリボのサービスや条件は違いますから、事前にあとから切り替えるサービスについて確認しておくといいでしょう。

返済日について

クレジットカード現金化の返済日は、カード会社への支払い日になります。

代表的なクレジットカードの締め日と支払い日は下記の通りで、カード会社によってバラバラです。

締め日とは、カードの請求額が決定する日にちで、1ヶ月分の請求金額が決まる日です。

支払日とは、その決定した請求金額が銀行口座から引き落とされる日です。

よく言う「返済日」とはこの「支払日」のことを言います。

例えば月末締めの場合、1日から月末までの1ヶ月の利用分が合算され、次の支払日に請求されます。

| カードの種類 | 締め日 | 支払日 |

|---|---|---|

| 三井住友VISAカード | 15日または月末 | 翌月10日または翌月26日 |

| ダイナース | 20日 | 翌月10日 |

| アメックス | 20日 | 翌月10日 |

| JCBカード | 15日 | 翌月10日 |

| セゾンカード | 月末 | 翌々月4日 |

| イオンカード | 10日 | 翌月2日 |

| ニコスカード | 5日 | 当月27日 |

| 楽天カード | 月末 | 翌月27日 |

| ライフカード | 5日 | 当月27日または翌月3日 |

| オリコカード | 月末 | 翌月27日 |

| セディナ | 月末 | 翌月27日 |

| ファミマTカード | 月末 | 翌々月1日 |

| セブンカード | 15日 | 翌月10日 |

| ビューカード | 月末 | 翌々月4日 |

| ヤフーカード | 月末 | 翌月27日 |

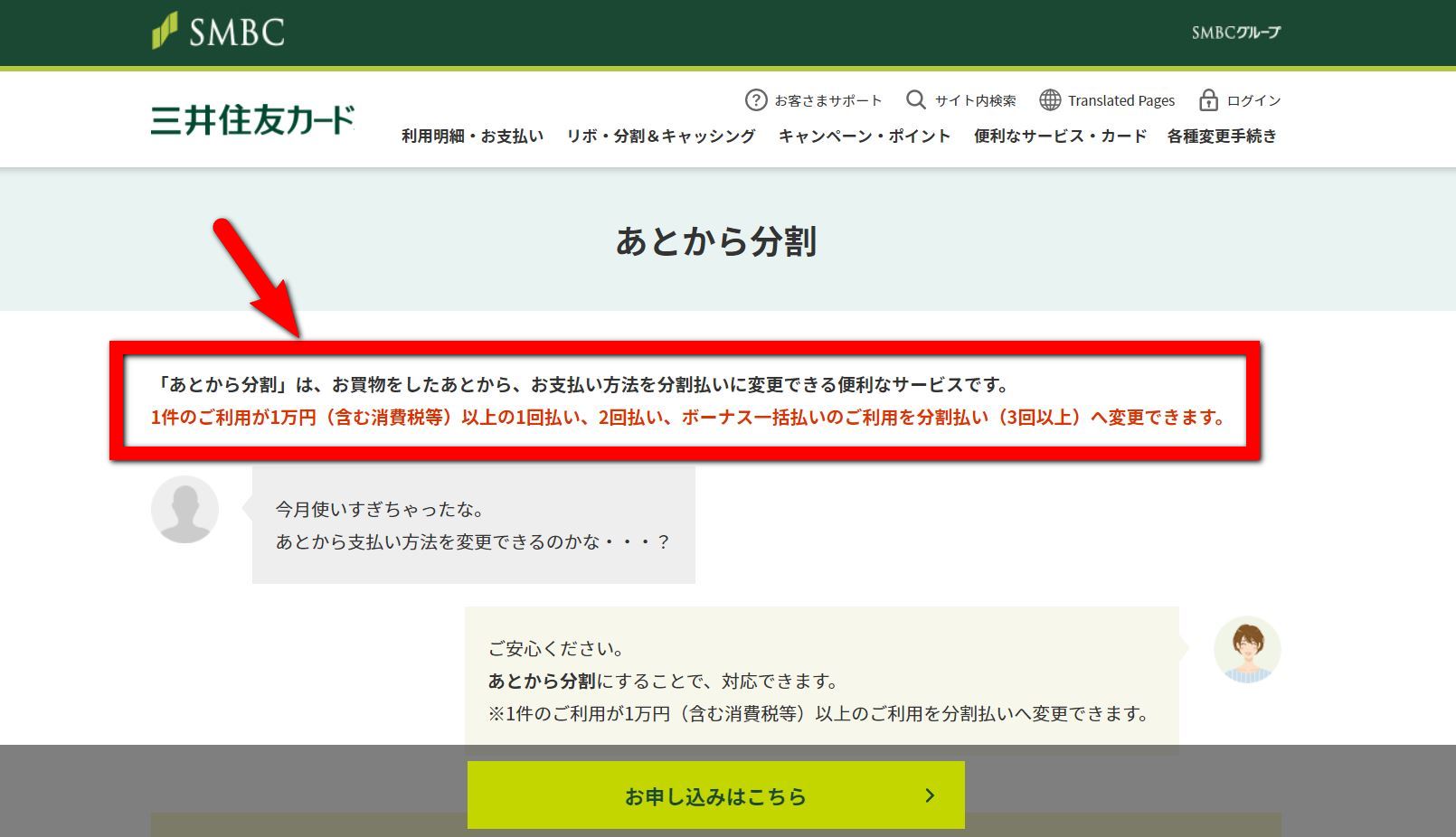

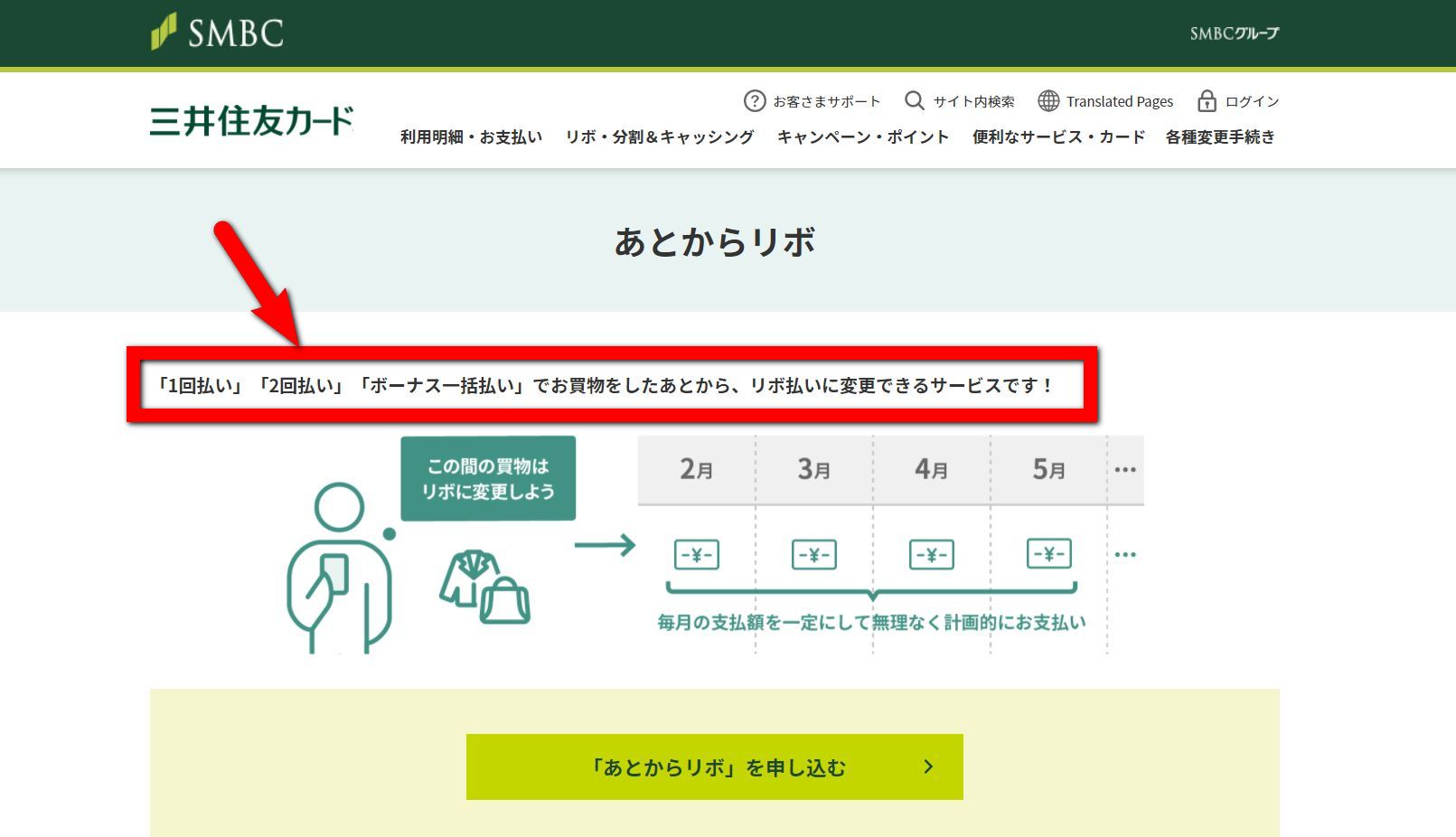

分割やリボ払いによる返済も出来る

クレジットカードの現金化をした場合でも、通常クレジットカードを使ったときと同様に、一括、分割、リボ払いなどが選べます。

ただし、現金化業者で決済をしてもらうときには分割やリボを選ぶことはできません。

一旦、一括払いで決済して、あとでカード会社に分割またはリボを申し出ることで支払い方法を変更できます。

カード会社では「あとから分割」、「あとからリボ」といったサービス名で扱われており、ほとんどのカード会社であとから変更できるサービスがあります。

この「あとから分割」、「あとからリボ」へ変更したい場合、申し出の期限があります。

その期限を過ぎてしまうと一括払いで請求がきてしまいます。

申し出の期限は「あとから分割」、「あとからリボ」でも異なることがあり、引き落としに設定している金融機関によっても異なります。

あとから変更したい場合は、この期限までに必ず忘れずに申し出るようにしましょう。

できるだけリボは使わない

あとから申し出ることでリボ払いへ変更することはできますが、できる限りリボは使わないようにしましょう。

その理由は、、

- 利息が高額になる

- 返済の終わりまでが長い(または終わりがない)

- 残高が把握しにくいため気付かぬうちにどんどん使ってしまう

年利は12%から18%ほどになります。

例えば年利15%でリボの残高が20万円ある場合は、

20万円×15%÷365日×30日=2,465円

毎月2,465円の利息がかかることになります。

そして毎月1万円を返済に充てた場合、

10,000円-2,465円=7,535円

月の利息を引いて7,535円が実際に返済できる額となります。

月々の返済額を増やすか繰り上げ返済などを使ってできる限り早く残高を減らすようにしましょう。

リボは最初に設定した額で月々一定額を返済していきます。

借入れが増えても返済額は増えませんが、利息は増えているのです。利息が膨らみ、いつになっても返済が終わりません。

設定した一定額を毎月支払っていることで、きちんと返済しているから大丈夫と安心してしまいやすい。

残高や利息を常に確認しておかないと、いつの間にか借入れが膨れ上がり最終的に返済できなくなってしまうこともあります。

1度リボを使ってしまうとなかなかリボから抜け出せなくなってしまう人も多いのです。

無駄な利息を払い続けることになってしまいますから、分割払いや2回払いで支払えないかも検討して利用しましょう。

支払い日まで猶予の長いクレジットカードで返済を先延ばし

猶予の長いクレジットカードなら一括払いでも返済を先延ばしにできます。

月初に決済することで、支払い日まで最大2ヶ月もの猶予のあるカードもあります。給料日を2回挟むことができれば返済するお金を準備できるのではないでしょうか。

下記のカードが最大2ヶ月の猶予のあるクレジットカードです。

| カード名 | 締め日 | 支払日 |

|---|---|---|

| セゾンカード | 月末 | 翌々月4日 |

| ファミマTカード | 月末 | 翌々月1日 |

| りそなカード | 月末 | 翌々月4日 |

| 出光カード | 月末 | 翌々月7日 |

| セゾンカード | 月末 | 翌々月4日 |

| ビューカード | 月末 | 翌々月4日 |

月初に決済すれば、最大2ヶ月後の支払いになります。

返済できない場合どうなる?

クレジットカードの現金化をした後、翌月に一括払いで返済できることが望ましいのですが、一括が難しいのであれば分割やリボを使って支払うことも可能です。

カード会社のウェブサイト、もしくはカード裏面の電話番号から「あとから分割」や「あとからリボ」へ申込みしておきましょう。

もし返済方法の変更手続きをしなければ、そのままいつもの支払い日に一括で引き落としがかかります。

支払いができなければ督促がきたり、最悪はカードが利用停止となってしまいますから必ず手続きをしましょう。

「あとから分割」や「あとからリボ」へ切り替えたなら、毎月決められた額を支払っていきますが、借入れが膨らみ、返済ができなくなってしまったらどうなってしまうのでしょうか。

もし、どうしても返済が難しいのであれば弁護士等に相談し、債務整理の1つである「任意整理」を検討してください。

あまりにも多額の借金があったり借入れ先が多い場合は個人再生や自己破産も視野にいれなければなりませんが、まずは弁護士に相談してアドバイスを受けましょう。

各市町村の市民相談窓口で聞いてみても良いかもしれません。

くれぐれもカード会社へ直接返済できないことを相談してはいけません。

カード会社は貸したお金が返してもらえないのですから最終的に裁判に発展してしまう可能性があります。

裁判では残高が確認され、これからどのように返済をしていくかを話し合いますが、もし話し合いに応じなかったり新たな取り決めを守らなければ、裁判所から強制的に財産を差し押さえられてしまいます。

弁護士に相談すれば、弁護士が直接クレジットカード会社に交渉してくれます。カード会社は弁護士の交渉であれば応じてくれることが多いため、大幅に残高を減らせる可能性が高いです。また、残高に対する利息は全額カットしてもらえることが多いです。

どうしても返済が難しいと感じたら、滞納せずできるだけ早く弁護士に相談をしましょう。

クレジットカード現金化は損

クレジットカード現金化は、業者を使えばキャッシュバック率は7~8割程度です。

残りの2~3割は手数料として業者に支払うものです。

そしてそのあとの返済でリボを選ぶ場合、また15%前後の金利がかかりカード会社に返済していかなければなりません。

計算すると・・・

かなりの手数料や金利がかかることになり、消費者金融やキャッシングを利用したほうがまだ得なのです。

| 借入先 | 返済額 |

|---|---|

| 消費者金融 | 借入額+15%前後の金利 |

| キャッシング | 借入額+15%前後の金利 |

| クレジットカード現金化 | ・現金化業者への手数料15%~20% ・カード会社へ借入額+15%前後の金利(リボの場合) |

クレジットカード現金化は消費者金融などと比べると、より手数料が掛かる現金調達法です。

けれど、1)審査はなく誰でも利用できる、2)信用情報に影響しない、3)スピーディーにお金が工面できる方法のため利用者が後を絶ちません。

クレジットカードの現金化をする場合は、メリット・デメリット双方があることを忘れないようにしましょう。

カードでお金を作るには?

クレジットカードを持っているなら、現金化サイトを利用してお金を作ることができます。

手続きはスマホからの申込で、30分程度で入金してもらえて現金化できます。

申込み条件はクレジットカードなどの各種対応カードを所有していることのみ。審査で落とされる心配はありません。

最近では、クレカがない人でも、後払い系バーチャルカード(ペイディ、バンドルカードなど)や、携帯系プリカ(auPAYプリペイドなど)が使える業者も増えています。

以下におすすめの現金化サイトご紹介しておきます。